特定生産緑地

特定生産緑地制度とは

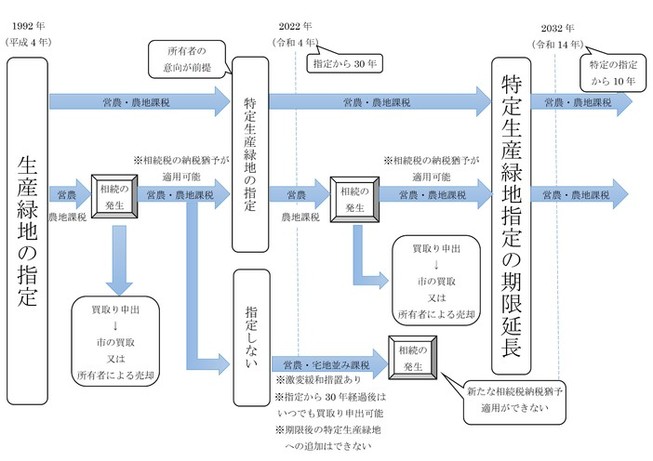

生産緑地は、申出基準日(生産緑地の指定から30年が経過する日)を過ぎると、いつでも買取り申出ができるようになりますが、税制特例措置(農地課税)は受けられなくなります。特定生産緑地制度とは、申出基準日(生産緑地の指定から30年が経過する日)前に、土地所有者の同意をもって「特定生産緑地」に指定することで、買取り申出と税制特例措置の時期を10年延長することができる制度です。指定されると、農地等として適正に管理・保全する義務が延長されます。また、既に生産緑地に指定されていない農地は、特定生産緑地には指定できません。

申出基準日

野田地域:令和4年11月24日

一部を除く関宿地域:令和15年12月19日

特定生産緑地に指定されると

- 固定資産税等は引き続き農地評価・農地課税です。

- 特定生産緑地の指定は、10年毎の更新制です。

(10年の間に相続が生じた場合、これまで同様、買取り申出が可能です) - 次の相続での選択肢が広がります。

(次世代の方は、次の相続時点で相続税の納税猶予をを受けて営農を継続するか、買取りの申出をするかを選択できます) - 農地を残しやすくなります。

(次世代の方が、第三者に農地を貸しても、相続税の納税猶予が継続します「都市農地の貸借制度」) - 農地等として適正に管理・保全する義務が延長されます。

特定生産緑地に指定されないと

- 生産緑地指定から30年経過後は、固定資産税等の負担が増えます。

(ただし、負担を緩和する激変緩和措置があります) - 生産緑地指定から30年経過後は、特定生産緑地を選択することはできません。

(特定生産緑地は、生産緑地地区の都市計画決定後30年が経過する前までにしか指定できません) - 生産緑地指定から30年経過後は、いつでも買取り申出ができます。

(生産緑地は継続されますので、買取りの申出の手続き後、生産緑地としての行為制限が解除となります) - 次の相続での選択肢が狭まります。

(特定生産緑地に指定しないと、次世代の方は相続税の納税猶予を受けることができません。現世代の納税猶予は、次の相続まで継続します)

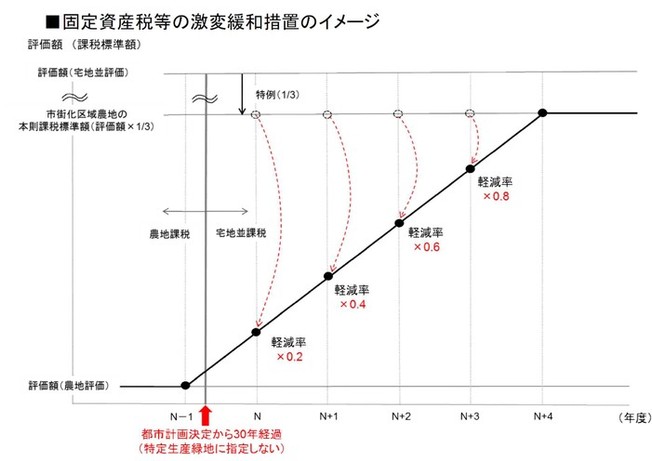

激変緩和措置とは:急激な税負担を防ぐ観点から、5年かけて宅地並み課税に上昇する措置です

特定生産緑地の指定の手続き

野田地域の生産緑地について、令和元年度から3年度にかけて説明会、意向確認を経て、指定の手続きを行いました。

今後の特定生産緑地の指定

指定基準日の2年から3年前に、改めて市から土地所有者に御案内を送付する予定です。

【野田地域】

特定生産緑地指定の期限延長の基準日 令和14年11月24日

【一部を除く関宿地域】

特定生産緑地指定の基準日 令和15年12月19日

特定生産緑地の指定状況(令和4年3月現在)

・特定生産緑地として効力が発生するのは、申出基準日からとなります。

【第1回 特定生産緑地指定】(令和3年8月26日告示)

地区数 76地区 約13.33ha

【第2回特定生産緑地指定】(令和4年3月8日告示)

地区数 19地区 約2.12ha(内1地区は、令和3年8月26日告示の一部の追加指定)

制度・税制

PDFファイルをご覧いただく場合には、Adobe Readerが必要です。お持ちでない方は、アドビシステムズ社のサイト(新しいウィンドウで開きます)からダウンロード(無料)してください。

ご意見をお聞かせください

このページに関するお問い合わせ

都市部 都市計画課

〒278-8550 千葉県野田市鶴奉7番地の1

計画係・電話:04-7123-1193

開発指導係・電話:04-7199-7541

お問い合わせは専用フォームをご利用ください。