16歳未満の扶養親族に対する扶養控除の廃止等について(平成24年度以降の個人住民税)

平成24年度以降の個人住民税について、扶養控除が見直されます。また、見直しに伴い同居特別障害者加算の特例措置が改められます。

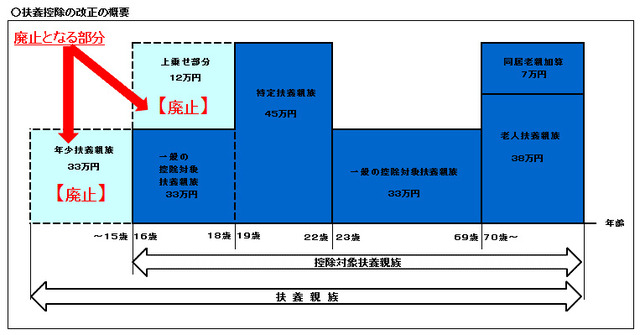

扶養控除の見直し

- 年齢16歳未満の扶養親族(年少扶養親族)に対する扶養控除(33万円)が廃止されます。

これに伴い、扶養控除の対象が、年齢16歳以上の扶養親族(控除対象扶養親族)となります。 - 年齢16歳以上19歳未満の人の扶養控除の上乗せ部分(12万円)が廃止され、これらの人に対する扶養控除の額は33万円となります。

これに伴い、特定扶養親族の範囲が、年齢19歳以上23歳未満の扶養親族に変更されます。

国税庁ホームページ(所得税における扶養控除の改正について)は下記の添付ファイルをご覧ください。

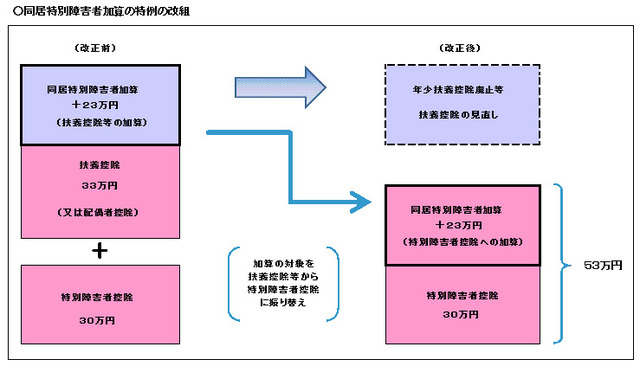

同居特別障害者加算の特例措置の改組

年少扶養親族に対する扶養控除の廃止に伴い、所得割の納税義務者の控除対象配偶者または扶養親族が同居特別障害者である場合において、配偶者控除または扶養控除の額に23万円を加算する措置は、特別障害者控除の額30万円に23万円を加算し、53万円とする措置に改められます。

なお、障害者控除と同居特別障害者加算は、扶養親族が年少扶養親族である場合においても適用されます。

国税庁ホームページ(所得税における同居特別障害者加算の改組について)は下記の添付ファイルをご覧ください。

給与所得者及び公的年金等受給者に係る扶養親族申告書の提出

扶養控除の見直しに伴い、給与所得者または公的年金等受給者で、所得税法の規定により扶養控除等申告書等を提出しなければならない者に対し、個人住民税に係る扶養親族申告書の提出義務が課せられます。

これは、年少扶養親族(年齢16歳未満の扶養親族)に対する扶養控除は廃止されますが、個人住民税の非課税限度額の算定については年少扶養親族を含めた扶養親族の数を用いるため、年少扶養親族についても申告していただくものです。

なお、記入が漏れますと、住民税の非課税限度額の算定や保育所保育料、児童扶養手当等の算定の際に影響が出る場合がありますので、年齢16歳未満の扶養親族についても記入漏れのないようお願いします。

注:給与支払報告書の提出にあたって

各事業所様におかれましては、給与支払報告書作成の際に、「給与所得者の扶養控除等申告書」に記載された年少扶養親族の人数、氏名(氏名の後ろに(年少)と記載)を必ず所定の欄に記載していただくようお願いいたします。

参考リンク

(注意)この改正内容は、平成23年1月1日以後に提出するものについて、適用されます。

- 総務省ホームページ(個人住民税の「給与所得者の扶養控除申告書」等について)(外部リンク)

- 国税庁ホームページ(給与所得者の扶養親族等の申告書)(外部リンク)

- 国税庁ホームページ(公的年金等の受給者の扶養親族等の申告書)(外部リンク)

PDFファイルをご覧いただく場合には、Adobe Readerが必要です。お持ちでない方は、アドビシステムズ社のサイト(新しいウィンドウで開きます)からダウンロード(無料)してください。

ご意見をお聞かせください

このページに関するお問い合わせ

企画財政部 課税課

〒278-8550 千葉県野田市鶴奉7番地の1

電話:04-7123-1718

お問い合わせは専用フォームをご利用ください。